SK海力士半导体火灾保险赔案启示

直至2019年9月4日,恰是SK海力士火灾事故六周年整。有关无锡海力士火灾的点滴仍萦绕在整个保险人的脑海中,久久挥之不去。这起事故最终赔付金额高达8.6亿美金,曾重创国内多家直保公司和境内外再保公司,给全球半导体产业蒙上一层阴影,这也是迄今为止全球范围内半导体企业损失最大的一起事故。本文在全面梳理整个事故的基础上,提出了几点思考或感悟,期望对保险同行有丝许的现实借鉴意义。

背景资料

海力士中国是SK海力士半导体(韩国)公司的子公司,是目前我国境内的半导体生产企业,其产量占世界内存芯片总产量的15%左右。2013年9月4日,由于海力士中国的配管服务商(成道公司)在对接管道时,本应将保持正压的氮气吹入控制箱,但错将氢气接入管道,结果氢气喷出产生爆炸并引发火灾,造成部分车间、设备和原材料损失。其保单基本信息如下:

共保方:现代财险(50%)、人保财险(35%)、太保财险(5%)、大地财险(5%)和乐爱金(5%)等5家产险公司共同承保了该项目的物质损失一切险及营业中断险,主承保人为现代财险;

保险期限:保险期限为2013年8月1日零时起至2014年7月31日24时止;

保险金额:物质损失部分72.7亿美元,营业中断部分8.3亿美元;

总保费:340万美元;

再保险安排:5家共保公司分别通过合约分保、临时分保等方式,进行了相应的再保险安排,再保险人涉及境内14家直保公司、6家境内再保险公司和多家境外再保险接受人。

思考一:对半导体行业风险认识不足

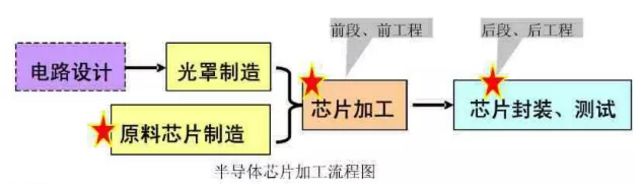

半导体行业按照不同的工业划分标准,其内涵和外延均有不同。广义的半导体行业包括所有以半导体为材料发展起来的产业,包括设计、制造及其他衍生行业。在保险行业中,中国保险行业协会于2006年下发的《财产保险危险单位划分方法指引》第9号半导体制造企业中,半导体制造主要包括:

原料芯片(rawwafer)制造

光罩(光掩膜)制造

芯片加工(waferprocessing)

芯片封装测试

液晶显示器制造

彩色滤光片制造

保险业对半导体企业的风险认知是一个漫长的过程,中国半导体行业的发展起步较晚,相关风险数据的积累需较长的时间。半导体芯片制造类企业风险特性如下:

(1)设备造价高昂且集中。体现在半导体制造类企业兼有资本密集和技术密集的特征。生产需要精密设备及超级洁净的无尘环境,厂房设备造价高昂。同时制造工序的复杂性要求生产区域内相互连通,无防火间隔。所以一次微小的事故就可能导致大面积的机器设备、厂房设施等受到影响。海力士的火灾从发生至熄灭2个多小时内,已经造成800余台设备受到不同程度的影响。海力士工厂物质损失部分的保额90%来自于机器设备,单台设备的平均价格高达550万美元。

(2)设备精度要求高。精密仪器对生产环境和电力供应的要求非常高,任何微小的震动都会造成仪器的精确度下降,引发设备和产品损失。而电力供应的中断不仅会造成在制品受损,也会导致高昂的设备重启费用。

(3)火灾风险大。芯片制造过程会用到多种易燃,易爆,具有腐蚀性和毒性的化学品和气体。例如沉积和扩散过程中使用的硅烷,常温下遇到空气即会发生爆炸性自燃。通风、排放系统中广泛采用的聚氯乙烯树脂、聚丙烯树脂等抗腐蚀性材料,属于易燃物,在燃烧过程中会释放出大量的烟尘和氯离子。无论是海力士还是其他半导体制造厂的火灾事故中,烟尘和氯离子造成的损失都比直接燃烧更为严重。发生火灾时也通常伴随爆炸与毒气泄漏,对灭火造成极大困难。

(4)上下游依赖度高。从供应链上来看,下游企业对芯片厂的依存度非常高,一旦芯片制造厂发生事故,将引发下游企业的利润损失。

思考二:承保费率严重不足

初略测算,该笔8.6亿美元的损失依靠无锡海力士自身的保费(340万美元),需要253年才能全部摊回,即使用上全国半导体制造业的全部保费,也需要40年才能摊回。根据中国保险年鉴,2012年国内整个企财险市场保费收入约为360亿元人民币,该起赔付约占全年企财险保费收入的15%。

另外一方面,就该笔风险,许多国际再保人只是以超赔的方式参与再保,而并未接受成数临分的方式,主要原因是风险与价格严重不匹配,即,风险的价格远低于再保险人计算的技术费率。

多年的市场恶性竞争,导致财险市场费率下行,此次赔案彻底暴露企财险费率不足的问题。

思考三:错综复杂的再保安排

更多的细节显示,5家共保公司的毛损失金额约9亿美元,向境内其他14家产险公司分出损失金额约3.68亿美元,向境内再保险公司分出损失金额约1.74亿美元,向境外再保险接受人分出损失金额约3.33亿美元。共保公司最终净自留损失金额约0.25亿美元,占总估损金额的2.8%。

参与再保险业务的境内14家产险直保公司,通过分入、转分保、再保险合约或临分安排分出等复杂的保险安排后,最终净自留损失金额约为1.15亿美元;6家境内再保险公司的净自留损失金额约为1.36亿美元。在错综复杂的共保及再保等一系列安排后,赔付的大头最终由境外再保险接受人承担,损失金额约为6.24亿美元。

也就是说,在9亿美元的估损金额中,约2.76亿美元的损失由境内保险公司承担,占总估损金额的30.7%;约6.24亿美元的损失由境外再保险接受人承担,约占总估损金额的69.3%。

此赔案中值得注意的是,很多直保公司在其中充当了再保人的角色。我国保险业尚处初级发展阶段,多数直保公司尤其是小公司、新公司的风险识别和管控能力较弱,在盲目追求保费规模的利益驱动下,对直保业务的风险管理较为粗放,更谈不上对再保分入风险有较强的识别和管理能力。直保公司过多参与再保分入业务,可能导致风险在直保公司层面滞留,加剧公司财务波动性,打乱正常分保链条。

此外,多数情况下,直保公司接受的分入业务还可以自动进入其再保险合约,加剧了再保险安排的复杂程度,也不利于再保对直保反向调节作用的发挥。以此赔案为例,有14家产险公司通过多种方式分入该项目,不仅自留了较大风险,而且导致风险在不同公司间反复转移,导致整体再保险安排十分复杂。

思考四:理赔处理挑战

无锡海力士理赔处理过程中,也存在一系列的挑战:

共保人和再保人主体多。众多的利益方造成赔案处理决策过程漫长,难以满足被保险人施救和恢复生产的需求。

国内市场相关专业机构相对短缺。海力士赔案处理中,从被保险人聘请的理赔顾问到保险人聘请的众多专业机构,均为海外机构,且其聘请费用高昂。

营业中断损失理赔核算非常复杂。

未来展望

此前2014年9月在中国工信部及中国财政部的指导下,中国积成电路产业投资基金已正式设立,首期安排基金规模1200亿元人民币,目标是扶持中国本土芯片产业,以减少对国外半导体厂商的进口依赖。加上此前的「中兴通讯」事件以及本次美中贸易战的影响,将会大大刺激中国政府在半导体产业上的研发脚步,加速中国进攻半导体的研发进度。而从中国制造2025看来,目标在2025年之前,达成在国内生产75%芯片之目标,并能挑战美国、韩国与日本等半导体大厂,以在下一代的AI半导体芯片,能达到技术领先。

基于以上宏观因素影响,未来中国半导体行业将向超大规模方向发展,我们将面对更多比无锡海力士企业规模更大的半导体制造企业,设备价值将更为集中,一旦发生严重事故,可能会对涉案保险公司乃至整个财险市场带来冲击。

在海力士事件6周年的今天,其背后所揭露的无数问题,仍值得我们保险人集体反思…