以后买保险可能要贵了

上周央行刚宣布了降准0.25个百分点。

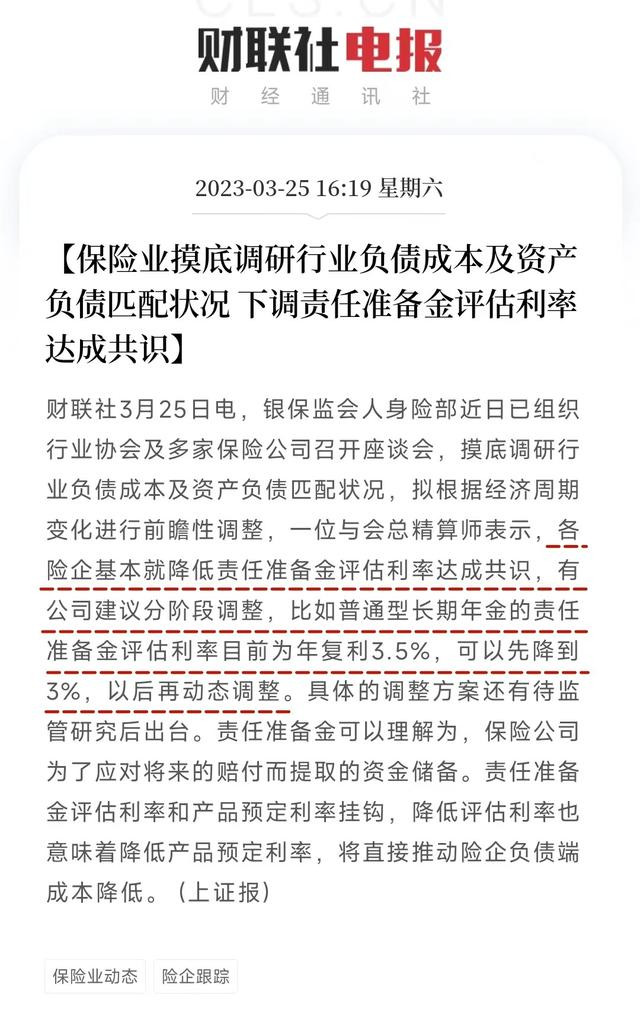

银保监会就火速出来调研了!

这意味着,自2019年8月开始责任准备金评估利率由4.025%下降为3.5%的政策实行近4年以来,很快将面临进一步的下调,大概率会降到3%。

一旦下调,对行业有什么样的影响呢

要想搞明白这个问题,我们需要了解

一、什么是保险责任准备金评估利率?

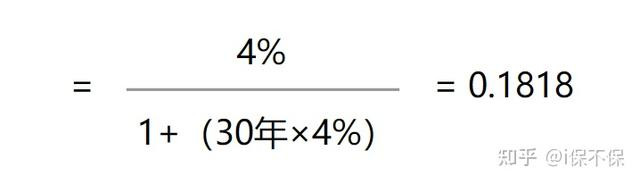

保险责任准备金,是指保险公司为了承担未到期责任和处理未决赔偿而从保险费收入中提存的一种资金准备。是为了保证后续保险有能力在资金上面偿付被保险人的保险责任和保障支持。由于这部分准备金是基于未来的风险提取,需要对现在的准备金进行贴现,而贴现的依据就是预估未来的利率,称之为责任准备金评估利率。评估利率越高,需要提取的准备金越少;评估利率越低,需要提取的准备金越多。通俗的解释一下:小A签了一份保单,约定30年后保险公司要支付给他100万元。保险公司首先要评估这30年间的利率将会处于什么样的水平,然后根据确定的评估利率贴现回当前需要计提的准备金。比如,如果保险公司确定这30年间的平均利率将会是4%,那根据贴现公式:贴现率=利率/[1+(贴现期×利率)]

100万×0.1818=181800

简单地说,为了30年后保证兑付100万给小A,按照4%的评估利率,现在只需计提18.18万的责任准备金就可以了。

但是如果这30年间的实际利率水平只达到了3%,那保险公司这18.18万的准备金到期30年后的增值就会不足100万,这中间的差额,就是“利差损”。

二、什么是“利差损”

利差损是指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。

预定利率是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率,其实质是保险公司因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。

利差损对于保险公司的经营危害性极大。

一旦发生利差损,保险公司经营将面临巨大冲击,投资收益不及预期,就会出现卖的产品越多,亏损越大的“死亡螺旋”,保险公司的偿付能力,现金流会迅速枯竭。

美国在20世纪80年代末,日本在20世纪90年代末都曾面临很大的利差损风险,甚至有保险公司因此破产,日本生命人寿就是典型的例子。

日产生命保险公司在20世纪80年代末泡沫经济时期销售了大量预定利率为5%的个人养老金业务,在随后的几年里因日本利率低迷、银行降息,导致资金投资收益率低于预定利率,产生巨大利差损,最终在1997年宣布破产。

我国在二十世纪90年代末,也曾面临巨大的利差损风险,当时保监会紧急叫停,才避免了行业系统性风险,但据说某安公司至今仍留存有当时大量利差损的保单,对公司的影响至今依然存在。

所以此后,保险监管机构对于责任准备金评估利率的监管,异常敏感和严格,一旦利率变化,都会在第一时间对评估利率作出调整。

三、预定利率下调对产品的影响有多大?

预定利率越高,保费就越便宜;

预定利率越低,保费价格越高。

最直接的影响就是我们买终身寿险和年金产品,保费会贵不少:

1、买同样的保额,所要交的保费会增加;

2、交同样的保费,所获得的收益会减少。

我们对比一下4.025%与3.5%年金的差别

4.025%年金产品利益演示

3.5%年金利益演示

同样是30岁男性,3年缴费,每年交10万,保险期限为15年。期满后累计领取的总金额4.025%的年金是497471元,3.5%的年金是471230元,两者相差26241元。

对于30万的总缴费而言,两者的收益相差约8.7%。

四、哪些产品会受预定利率调整的影响?

受此影响的主要是年金和终身寿险产品。

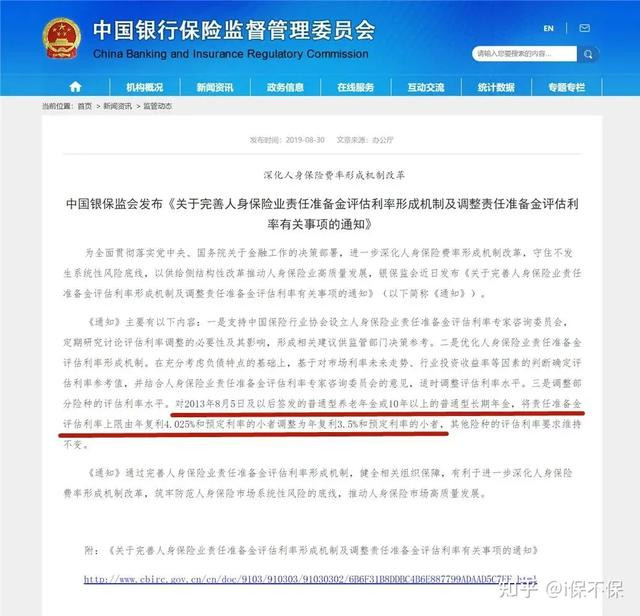

在2019年8月的那次调整时,针对的是“2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金”。

但从经营角度考虑,保险公司一般都会把终身寿险,年金保险这些储蓄型保险产品,都按照统一标准调整。毕竟谁也不想背上“利差损”的包袱。

尤其银保监会对总精算师施行的是终身回溯管理,如果对于产品违规定价,未来产生了经营性损失,总精算师是要承担责任的。

十三、保险公司出现利差损、偿付能力、现金流等方面重大风险的,总精算师应及时向中国保监会报告。未及时报告的,中国保监会依法追究总精算师责任。十四、保险公司总精算师对产品定价、法定责任准备金评估、分红方案确定等履职行为负终身责任。中国保监会依法对总精算师的不当履职行为追究责任。